遺産分割の流れ|遺産分割の方法・手続き・対処法を弁護士が解説

相続人間で相続財産の分割方法を決めるための「遺産分割」については、法律でその手続内容が定められています。もちろん相続人間の話し合いで解決すれば問題ありませんが、話し合いがまとまらない場合には裁判所における調停・審判などの法的手続の利用も視野に入れる必要があります。

本コラムでは、遺産分割の手続の流れ及び対処法について、遺言・遺産相続に関して経験豊富な弁護士が、重要なポイントを解説いたします。

目次

1 遺産分割とは

遺産分割とは、人が死亡した場合に、遺された相続財産を、各相続人が具体的に分配することをいいます。

人が死亡すると、亡くなった方(以下「被相続人」といいます)の遺産は、原則として相続人全員の共有となります(民法898条)。

共有財産については、民法上、その売却時に共有者全員の同意が必要になるなどの制約があり、そのまま放置した場合、将来的に紛争に発展しやすい傾向にあります。

そこで、遺産分割を行い、決定された分割方法に従って各相続人が遺産を単独で取得することが必要になります。

2 遺産分割の4つの方法

遺産分割の方法は、現物分割(げんぶつぶんかつ)、代償分割(だいしょうぶんかつ)、換価分割(かんかぶんかつ)、そして共有分割(きょうゆうぶんかつ)の4つがあります。

遺産分割は、現物分割を原則として、遺産の利用状態(できるだけ現状維持)、細分化防止の観点及び当事者の意向によるとされています。

(1)現物分割

現物分割とは、ある遺産を現金に換えることなく、現物の状態で分ける方法であり、例えば、相続分に応じて現預金を等分するといった場合です。

分割は、現物分割が原則とされています。現物が相続分に応じて公平に分けられるものであればこれでよいのですが、特定の不動産の価値が大きいなど、現物で公平に分けられない場合は他の分割方式を組み合わせて調整することとなります。

また、建物など物理的に分けることが不可能か困難な遺産については、他の分割方法を検討することとなります。

(2)代償分割

代償分割とは、一部の相続人が遺産を取得し、その他の相続人に対して代わりの金銭を支払う方法です。例えば、唯一の遺産である不動産を子の1人が取得し、当該不動産の評価額を基礎としてその他の共同相続人の相続分に応じた代償金をその子1人が支払うような場合です。

(3)換価分割

換価分割とは、遺産を売却して現金に換え、その現金を共同相続人間で分ける方法です。

なお、売却は共同相続人間での合意に基づいて進めることとなりますが、後述の遺産分割審判では、換価を命じる裁判(遺産の競売又は任意売却)の制度があり、非協力的な相続人がいる場合でも売却がなされることがあります。

(4)共有分割

共有分割とは、遺産を分けずにそのまま共有物にする方法です。

前述のとおり、共有財産については売却時に共有者全員の同意が必要になるなどの制約があり、また、共同相続人の死亡により権利関係が複雑化してゆくため、基本的には他の分割方法が推奨されます。

3 遺産分割手続きの流れ

(1)遺言書の有無の確認

ア 遺言書の有無の確認の必要性

遺産分割を行うに当たっては、次のような点が問題なります。

- 誰が相続人となるのか(相続人の範囲)

- 何が遺産となるのか(遺産の範囲・評価)

- どのような割合で分割するのか(指定・法定相続分、特別受益、寄与分)

- どのように分割するのか(現物分割、代償分割、換価分割、共有分割)

遺言があれば、遺言の内容を前提とした割合・内容での遺産分割をまず検討することになりますので、遺言の有無を確認することが重要となります。遺言がないものとして遺産分割協議を行い、遺産分割協議が成立した後、遺言があることが判明した場合、遺産分割協議自体をやり直す必要が生じる場合がほとんどです。

調査の方法としては、相続財産の調査とあわせて、被相続人がそうした書類を残していそうな場所を探すことのほか、もし公正証書遺言が作成されていれば公証人役場に記録が残っていますので、地域の公証人役場に問い合わせることが考えられます。

イ 遺言書の検認

公正証書遺言以外の遺言書の保有者は、相続開始後遅滞なく家庭裁判所に検認の請求をしなければならないとされています。

検認とは、相続人に対して遺言の存在と内容を知らせるとともに、遺言執行前に遺言書を保全し、後日の変造や隠匿を防ぐために行う手続とされています。なお、遺言の有効・無効を確定してくれる手続ではないことに注意が必要です。

検認手続は、相続人全員に通知の上で行われますので、相続人全員の住所を調査する必要があるところです。

このように検認手続は、相続人全員に対して遺言の存在と内容を知らせるものなので、遺産分割協議の開始を行う契機となることが多いです。

(2)相続人の調査(分割協議の当事者の確認)

遺言書がない場合や、遺言書で分割方法が定められていない相続財産がある場合は、法定相続人で遺産分割協議を行う必要があります。

そのために行われるのが相続人の調査です。調査の方法は、主に戸籍謄本(全部事項証明書)を市区町村から取り寄せる方法で行われます。被相続人(亡くなった方)の出生から死亡までの全部の戸籍を取り寄せて、相続順位や相続人となれない事由がないかを確認し、民法上の相続人に該当する人全員を明らかにします。

(3)相続財産の調査(分割協議の対象財産の確認)

次に、相続の対象となる被相続人の財産(遺産)を調査します。

被相続人から財産の内容や保管場所を生前に伺っていれば支障ないですが、そうでない場合は、財産の種類ごとに、金融機関や官公署に問い合わせて財産を明らかにします。

(4)遺産分割協議

ア 遺産分割協議の申入れ

遺言書がない場合、遺産分割協議を行うことになります。

この場合、まず、相続人全員に対して、遺産分割の協議の申入れを行います。ここから遺産分割の協議が開始します。

イ 一部分割の検討

預貯金や不動産など一部の財産についてだけ遺産分割の手続をする必要性が高い場合は、一部だけを取り出して分割することを考えます。これを一部分割といいます。

ウ 遺産分割協議の成立

前述した遺産分割の方法について、相続人間で合意がまとまると、遺産分割協議が成立します。

エ 遺産分割協議書の作成遺産分割協議が成立した場合のその後の流れ

遺産分割協議が成立した場合、遺産分割協議書を作成するのが通常です。

遺産分割協議書では、①相続人の範囲、②遺産の範囲・評価、③分割割合、④分割方法といった内容を書面化することとなります。

また、遺産分割時点では判明していなかった遺産が後になって判明した場合の処理方法についても定めておくこともあります。

(5)遺産分割協議が不成立となった場合の流れ

遺産分割協議が成立しなかった場合、家庭裁判所に対して遺産分割調停の申立てを検討することとなります。

なお、遺産分割調停は、あくまでも当事者間の合意がなければ成立しません。したがって、調停でも主張が平行線を辿れば、調停は不成立に終わり、自動的に審判に移行することとなります。

(6)相続に関する主な期限

ア 相続放棄・限定承認の期限

相続人は、自己のために相続の開始があったことを知った時から3か月以内に、単純承認、限定承認又は相続放棄のいずれをするかを決定しなければなりません。この期間は一般に「熟慮期間」と呼ばれます。

相続放棄又は限定承認をする場合には、この期間内に家庭裁判所へ申述を行う必要があります。熟慮期間内に何らの手続きをしない場合には、相続を単純承認したものとみなされます。

なお、相続財産の調査に時間を要する等の事情がある場合には、家庭裁判所の許可を得て熟慮期間の伸長を受けることができます。

イ 被相続人の所得税の準確定申告・納付期限

被相続人が死亡した年分の所得税については、相続人が代わって申告及び納付を行う必要があります。これを準確定申告といいます。

準確定申告及びそれに伴う所得税の納付は、相続の開始があったことを知った日の翌日から4か月以内に行わなければなりません。

ウ 相続税の申告・納付期限

相続又は遺贈により財産を取得した場合で、相続税の課税対象となるときは、相続税の申告及び納付が必要となります。

相続税の申告および納付の期限は、相続の開始があったことを知った日の翌日から10か月以内とされています。認められる場合もあります。

エ 相続登記(不動産の名義変更)の期限

不動産を相続により取得した相続人は、当該不動産を相続により取得したことを知った日から3年以内に、相続による所有権移転登記を申請しなければなりません。

この相続登記は、令和6年4月1日から義務化されており、正当な理由なく期限内に申請を行わない場合には、10万円以下の過料が科される可能性があります。

なお、遺産分割が未了の場合であっても、「相続人申告登記」を行うことで、いったん申請義務を履行したものと扱われます。また、施行日前に発生した相続で未登記の不動産についても、経過措置として令和9年3月31日までに登記を行う必要があります。

4 遺産分割調停の流れ

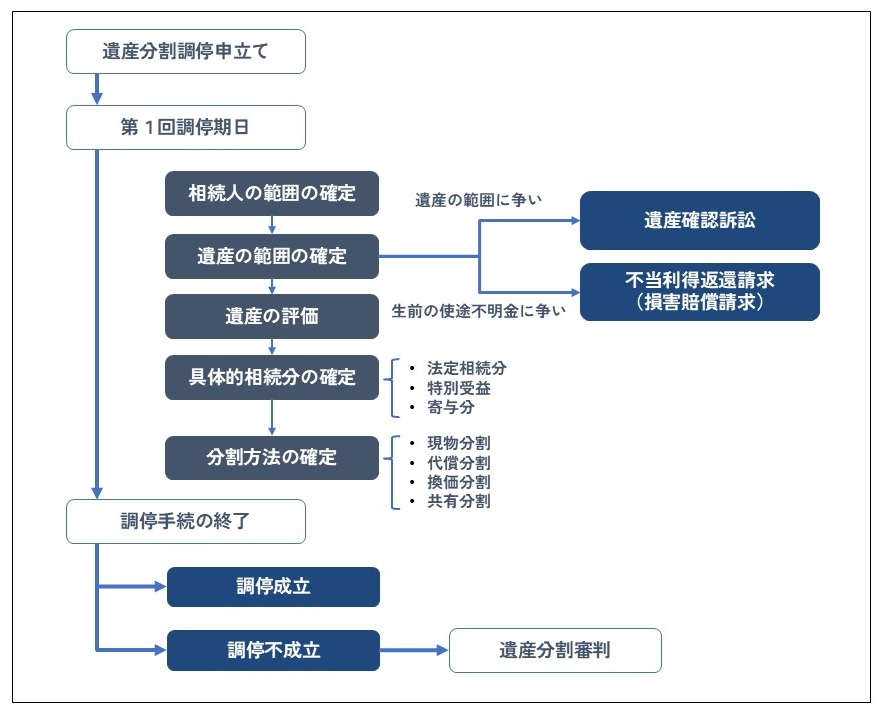

(1)遺産分割調停申立て

遺産分割について当事者間に合意が整わないとき等は、遺産分割調停を申し立て、家庭裁判所の関与の下で合意の成立を目指すことになります。

遺産分割調停は、当事者や管轄を確認したうえで、必要な提出書類や証拠書類を揃えて申し立てを行います。

調停期日は1か月から2か月に1回のペースで行われます。

また、当事者本人が出席するのが原則となりますが(電話会議やウェブ会議での出席も可能です)、両当事者は別の部屋に待機し、調停委員が主張を交互に聞き取るかたちで進行するため、両当事者同士が顔を合わせることはありません。

なお、申立書以外の主張書面の提出は任意となります。

(2)調停手続の進行

ア 段階的進行モデル

遺産分割調停においては、調停委員の関与のもと、①相続人の範囲の確定、②遺言書の有無、③遺産の範囲の確定、④遺産の評価、⑤特別受益・寄与分の確定、⑥遺産の分割方法の確定の順に当事者の合意形成を図る方式で進行されます(段階的進行モデル)。

なお、遺産の範囲等の前提問題や、いわゆる使途不明金等の付随問題については、相続人間で合意できるときは調停内で取り決めることができますが、合意が整わない場合には別途訴訟で解決することになります。

イ 遺産の評価

遺産の時価を評価する時点(基準時)は、原則として、亡くなったときではなく、相続人が遺産を取得することが最終的に確定した時点、すなわち遺産分割時点です。

ただし、相続人間で合意ができればどのような遺産分割方法でもよいことと同様、遺産の評価額、評価方法、評価の基準等に関して相続人間で合意ができれば、その額が評価額となります。相続人間で合意できない場合には、裁判所の調停委員や参与員、鑑定人の検討を経て、裁判所で評価額が決定されることになります。

ウ 具体的相続分の算定

法定相続分は、民法で決められた相続割合と相続人の人数によって決まります。

これに対して、具体的相続分は、それぞれの相続人と被相続人の間の事情を考慮して、特別受益と寄与分を計算して決められる個別具体的な相続分をいいます。

特別受益とは、被相続人から生前贈与等を受けていた場合に、その受益分を相続財産に加算することをいいます。

寄与分とは、相続人が生前、被相続人の財産形成に貢献していた場合に、その貢献度に応じた分を相続財産から控除して、貢献した相続人の取り分とすることをいいます。

エ 分割方法の決定

相続分が決まったら、具体的に、誰がどの財産を相続するか、相続財産をどのような形で分配するかを決めます。分割方法には、前述のとおり現物分割、換価分割、代償分割、共有分割の4つの方法があります。

(3)調停手続の終了

当事者間に合意が成立し、調停調書が作成されると、調停が成立したものとして調停手続は終了します。また、当事者間に合意が成立する見込みがないような場合には、調停不成立として調停手続は終了します。この場合、自動的に遺産分割審判手続に移行します。

5 遺産分割審判の流れ

(1)遺産分割審判申立て

遺産分割審判は、遺産分割協議と調停で折り合いがつかなかった場合に、裁判官が判断を下す手続きです。

申立書等の書類を揃えて申立てることが原則ですが、遺産分割調停が不成立に終わると自動的に遺産分割審判に移行するため、改めて申立てを行う必要はありません。

なお、調停が不成立となったときは、裁判官から、審判に移行すること、調停段階で明らかとなっている相続人の範囲、審判対象となる遺産の範囲、遺産の評価、特別受益や寄与分についての各当事者の主張、分割方法についての主張等を改めて確認されます。

(2)審判手続の進行及び終了

審判では、基本的には複数回、裁判官や参与員の同席する審理の期日が設けられるので、出席します。

期日では、事実の調査、証拠調べ、当事者に対する主張の確認等が行われ、必要に応じて、追加の主張書面の提出や証拠の提出が促されます(なお、調停の場合と異なり、審判手続では、両当事者は同席することになります。)。

そして、家庭裁判所の判断に必要な主張や資料が出尽くされた場合には、裁判官が、遺産分割方法を定めた審判を行い、審判手続は終了します。

なお、遺産分割審判内で裁判官が和解案を示すことがあり、当事者が合意したときは、和解により審判手続が終了します。

(3)不服申立て

当事者は、審判に不服があるときは、審判日の翌日から2週間以内に不服申立て(即時抗告)をすることができます。即時抗告をすると、高等裁判所にて審理が行なわれます。

高等裁判所が即時抗告に理由があるとの判断をした場合、その旨の決定がなされて遺産分割審判の内容は変更されます。

6 まとめ

以上で解説したように、遺産分割では相続人間の話し合いから始まり、裁判所における遺産分割調停・審判まで具体的な手続が法律で定められています。各相続の事案や相続間の関係性を踏まえて適切な手続を選択して進める必要があります。

G&Sでは遺産分割の法的サポートから代理人として交渉することまで対応しておりますので、お気軽にご相談ください。

弁護士法人G&S法律事務所