「金型管理」-金型の無償保管と取適法(下請法)の問題点

製造業では、下請事業者が親事業者(元受業者)から「金型」を預かり、これを利用して製品の製造を行うケースが多く見受けられます。しかし、このような金型の無償保管の商慣行について、公正取引委員会による調査・勧告が相次いで行われています。

本コラムでは、このような金型無償保管の法的問題点を整理しつつ、必要な対応策について解説させていただきます。

目次

1 金型管理の重要性の高まり

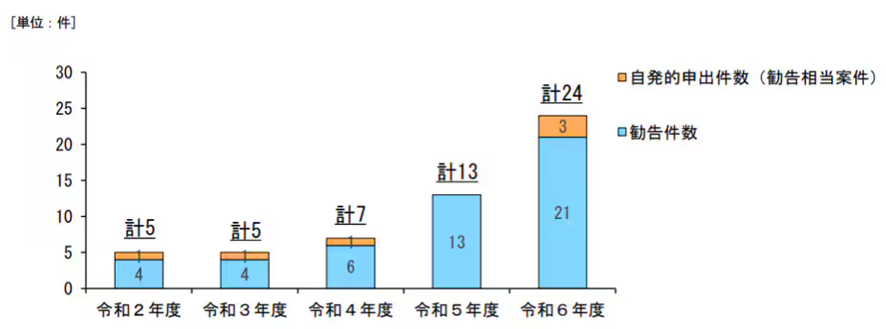

(1)金型管理に関する取適法(旧 下請法)の勧告事例の急増

公正取引委員会のHPにおいて、取適法(旧 下請法)に違反した事業者の勧告事例が公表されています。令和6年度の勧告事例は合計21件でしたが、このうち約半数の9件が金型の無償保管に関する勧告事例となっています。

(引用:公正取引委員会「令和6年度における下請法の運用状況及び中小事業者等の取引適正化に向けた取組」(令和7年5月12日))

また、令和7年度のうち令和8年2月までの勧告事例は合計で29件に及んでいますが、そのうち半数を超える18件が金型の無償保管に関する勧告事例となっています。そのため、引き続き公正取引委員会も重要な問題として認識した上で、調査・摘発に力を入れていることがうかがえます。

(2)勧告を受けた場合のレピュテーションリスク

前述のとおり、取適法(下請法)違反として公正取引委員会による勧告を受けた場合、その違反の内容が実名で公正取引委員会のHP上で公表されます。あくまで一例ですが、以下のとおりです。

| 勧告年月日 | 会社名 |

|---|---|

| 令和7年9月17日 | 株式会社シマノ |

| 令和7年10月31日 | トヨタ自動車東日本株式会社 |

| 令和7年11月13日 | 三菱ふそうトラック・バス株式会社 |

公正取引委員会:取適法(下請法)勧告一覧

また、それにとどまらず、コンプライアンスの重要性が高まる昨今においては、公正取引委員会による勧告を契機として、世間に広く報道されるリスクも看過できません。

朝日新聞:(社説)下請法違反 トヨタは悪習の根絶を

そのため、製造業に関連する企業において、金型の無償保管について取適法(下請法)違反とならないようにすることは、非常に重要な経営課題といえます。

2 取適法(下請法) と金型の無償保管

(1)不当な経済上の利益の提供要請

金型の無償保管は、取適法で禁止されている「不当な経済上の利益の提供要請」(取適法第5条2項2号)に該当するとされています。

| 取適法第5条2項2号 委託事業者は、中小受託事業者に対し製造委託等をした場合は、次に掲げる行為(役務提供委託又は特定運送委託をした場合にあっては、第一号に掲げる行為を除く。)をすることによって、中小受託事業者の利益を不当に害してはならない。 二 自己のために金銭、役務その他の経済上の利益を提供させること。 |

なお、令和8年1月に「下請法」が「取適法」に名称変更されたこととあわせて、「親事業者」は「委託事業者」、「下請事業者」は「中小受託事業者」にそれぞれ変更となっていますが、本コラムでは分かりやすさの観点から下請法の用例に従っています。

しかし、単に下請事業者が親事業者から何かしらの負担を求められた場合に直ちに取適法(下請法)違反となるわけではありません。例えば、親事業者が下請事業者に毎月一定額の発注を行っている間、下請事業者は売上により利益を確保ができるため、金型を保管・管理することは下請事業者にとって「不当な」不利益にはあたりません。継続的な発注が行われなくなったにもかかわらず、そのまま金型を長期間無償で保管する状態が続いてしまった場合に取適法違反の評価を受けることになります。

すなわち、下請事業者に求める負担が得られる利益とのバランスを欠いて、「利益を不当に害する」と評価される場合に初めて、取適法違反と判断されることになります。

この点について、行政機関における取適法の適用・法令解釈等を示す運用基準(通達)の第4、7(2)において、次のように述べられています。

| 7 不当な経済上の利益の提供要請 (2) 中小受託事業者が、「経済上の利益」を提供することが製造委託等を受けた物品等の販売促進につながるなど、直接の利益になる(経済上の利益を提供することにより実際に生じる利益が不利益を上回るもので、将来の取引が有利になるというような間接的な利益を含まない。)ものとして、自由な意思により提供する場合には「中小受託事業者の利益を不当に害する」ものであるとはいえない。 他方、委託事業者と中小受託事業者との間で、負担額及びその算出根拠、使途、提供の条件等について明確になっていない「経済上の利益」の提供等、中小受託事業者の利益との関係が明らかでない場合、委託事業者の決算対策等を理由とした協賛金等の要請等中小受託事業者の直接の利益とならない場合は、法第5条第2項第2号に該当する。 |

(2)運用基準(通達)における金型の無償保管

では、どのような場合に金型の無償保管が取適法(下請法)違反の評価を受けることになるのでしょうか。この点について、公正取引委員会による取適法の適用・法令解釈等を示す運用基準(通達)の第4、7において、次のように整理されています。

| 7 不当な経済上の利益の提供要請 (1) 部品等の製造委託に関し、その発注を長期間行わない等の事情があるにもかかわらず、その製造に用いる型等(金型、木型、治具、検具、製造設備等)の保管費用(型等の保管に要する費用。例えば自社倉庫の使用料相当額、外部倉庫の使用料、倉庫等への運送費、メンテナンス費用等)を支払わず、中小受託事業者に当該型等を保管させることは、法第5条第2項第2号に該当する。 なお、当該型等について、委託事業者が所有する場合のほか、中小受託事業者が所有する場合であって委託事業者が事実上管理しているとき(例えばその廃棄等に委託事業者の承認を要する等の事情が認められるとき)も同様である。 7-5 型・治具の無償保管要請 (1) 委託事業者は、機械部品の製造を委託している中小受託事業者に対し、量産終了から一定期間が経過した後も金型、木型等の型を保管させているところ、当該中小受託事業者からの破棄申請に対して、「自社だけで判断することは困難」などの理由で長期にわたり明確な返答を行わず、保管・メンテナンスに要する費用を考慮せず、無償で金型、木型等の型を保管させた。 (2) 委託事業者は、自動車用部品の製造を委託している中小受託事業者に対し、自社が所有する金型、木型等の型・治具を貸与しているところ、当該自動車用部品の製造を大量に発注する時期を終えた後、当該部品の発注を長期間行わないにもかかわらず、無償で金型、木型等の型・治具を保管させた。 (3) 委託事業者は、機械部品の製造を委託している中小受託事業者に対し、中小受託事業者が所有する金型・治具の廃棄には委託事業者の承認を要することとした上で、当該機械部品の発注を長期間行わないにもかかわらず、中小受託事業者に無償で金型・治具を保管させた。 |

※下線部は取適法への改正に合わせた令和7年10月1日改正で追加

この運用基準によると、部品等の発注を長期間行わない等の事情があるにもかかわらず、その製造に用いる型等を無償で保管した場合に、取適法違反とされる旨の見解が示されています。

また、下請事業者が自ら所有権を有する型等であっても、その型等の廃棄する場合に親事業者の承認が必要な場合(実質的な型等の支配権を親事業者が有する場合)、同様に下請事業者に型等を無償保管させることは取適法違反になることを明確にしています。

(3)よくある質問コーナー(取適法QA)における金型の無償保管

公正取引委員会は、前述の運用基準(通達)のみでは判断ができない疑問点について、公正取引委員会のHPの「よくある質問コーナー 取適法」(取適法QA)で、より詳細な取適法に関する見解を示しています。

そのQ119(旧 下請法Q49)において、金型の無償保管について次のように整理しています。

| Q119 当社は、部品の製造を委託している中小受託事業者に、その製造に用いる金型を保管してもらっているが、不当な経済上の利益の提供要請に該当するか。 A 部品等の製造を委託し、その製造に用いる型等(金型、木型、治具、検具、製造設備等をいう。)を中小受託事業者に保管させている場合において、委託事業者が部品等の発注を長期間行わない等の事情があるにもかかわらず、保管費用(自社倉庫の使用料相当額、外部倉庫の使用料、倉庫等への運送費、メンテナンス費用等の型等を保管させたことによる費用をいう。)を支払うことなく中小受託事業者に型等を保管させたときは、不当な経済上の利益の提供要請に該当するおそれがある。 中小受託事業者に部品等の発注を長期間行わない等の事情がある型等を保管させる場合には、委託事業者は、中小受託事業者と協議の上、保管期間(型等を用いる部品等の発注が行われていない期間をいう。)中に発生した保管費用を支払わなければならない |

(引用:公正取引委員会「よくある質問コーナー(取適法)」(令和8年3月現在)

運用基準と同様に「部品等の発注を長期間行わない等の事情がある」場合に取適法違反となる旨の見解を示していますが、取適法QAではさらに具体的に取適法違反となるケースについて過去の勧告事例を踏まえて次のとおり整理しています。

ア 部品等の発注を長期間行わない場合

金型等を用いて製造する製品の発注を1年間以上行わないにもかかわらず、下請事業者に当該金型等を無償で保管させていた事例

イ 中小受託事業者(下請事業者)が型等の廃棄や引取り等を希望している場合

下請事業者から金型の廃棄や引取り等の希望を伝えられていたにもかかわらず、引き続き、下請事業者に当該金型を無償で保管させていた事例

ウ 委託事業者(親事業者)が次回以降の具体的な発注時期を示せない場合

金型を用いて製造する製品について今後1年間の具体的な発注時期を示せない状態になっていたにもかかわらず、引き続き、下請事業者に当該金型を無償で保管させていた事例

エ 型等の再使用が想定されていない場合

木型等を用いて製品が製造された後、当該木型等を改めて使用する予定がないにもかかわらず、引き続き、下請事業者に当該木型等を無償で保管させていた事例

(4)金型の無償保管の考え方

以上の取適法、運用基準、取適法QAを踏まえると、金型の無償保管のルールについて次のように整理することができると考えられます。

ア 型等の使用を終了した場合

よく1年間までは型等を無償で下請事業者に保管させても問題ないと誤解されている方がいますが、型等の使用を終了した場合(型等の再使用が想定されない場合)、それ以降、型等を無償で下請事業者に保管させることは取適法違反となります。

そのため、型等の使用を終了した場合、下請事業者が保管している型等の回収・破棄するか、それ以降の保管について保管費用を支払う必要が生じます。

また、型等を使用する可能性があるかもしれないが、今後1年間の具体的な発注時期を示さない場合についても同様に考える必要があります。

イ 最後の発注から1年以上が経過した場合

仮に、型等の使用予定はあったが、量産期間を終了して断続的な生産(補充)に移行したため徐々に発注間隔が広がり、その期間が1年間に及んだ場合、その間に下請事業者に型等を無償で保管させていたことは取適法違反となります。

型等を用いて生産する製品の発注間隔は様々であるところ、多くの事業者が1年間を基準として損益を認識していることを踏まえれば、少なくとも1年にわたり製品の発注がなされない場合、型等の保管は下請事業者にとって費用(コスト)でしかないためと説明されています。

この場合、親事業者としては、最後に製品の製造を発注した時点(厳密には製品の製造を終了した時点)から下請事業者による型等の保管が継続している間の保管費用を支払う必要が生じます。

ウ 下請事業者から返還・破棄の申入れがあった場合

また、型等を使用していて、前回の発注から1年間が経過する前であっても、下請事業者から返還・破棄の申入れがあった場合、それ以降も型等の無償保管を継続することは取適法違反となります。

これは、下請事業者が型等の返還や廃棄を希望しているということは、型等の無償保管が利益を上回る負担(コスト)となっていることを客観的に示す事実であり、それにもかかわらず下請事業者に型等の無償保管を要請することは、下請事業者の利益を不当に害することになるためです。

この場合、親事業者としては型等の返還・破棄を受け入れるか、それ以降の保管費用を支払うことが必要となります。

(5)保管費用

型等の保管費用を支払う必要があるといっても、具体的にはその費用はどのように決めればよいのでしょうか。

ア 保管費用の内訳

取適法QAにおいて、保管費用の内訳について、自社倉庫の使用料、外部倉庫の使用料、倉庫等への運送費、メンテナンス費用等が挙げられています。

そのため、親事業者は下請事業者による型等の保管状況に照らして、必要な費用項目を負担する必要があります。

なお、自社倉庫を使用している場合、下請事業者が費用を支出しているわけではないため、その金額をどのように設定するかが問題となります。この点については、次のような方法が考えられるところです。

- 近隣の倉庫業者における保管料や近隣の不動産賃料を参考とする方法

- 金型保管サービス提供事業者の価格例等を提示した上で、中小受託事業者から見積書を徴求した上で価格を決定する方法

イ 保管費用の支払方法

前提として、前述のいずれかの場合に該当し、型等の保管費用を支払う必要が生じた場合には、速やかに保管費用を支払うことが原則となります。

ただ、取適法QAにおいて、型等の稼働状況を常に把握することが委託事業者・中小受託事業者にとって過度な負担となる場合、双方協議の上、年度ごとに保管させている型等を用いる部品等の発注状況を確認し、当該年度における保管期間に応じた保管費用をまとめて支払うことも許容されるとされています。

この点、取適法QAなどに明確な記載はないのですが、事前に量産終了後の型等の保管期間をあらかじめ合意しておき、量産開始時点で製品単価に上乗せしておく方法や量産期間終了後の発注単価に保管費用を上乗せしてことについても、その趣旨に照らして許容され得ると考えられます。

(6)その他の負担について

以上では型等の無償保管を中心に扱いましたが、型等の保管・管理に関するその他の負担を求めることも同様に取適法違反となる可能性があります。

ア 型等の棚卸作業を無償で行わせること

公正取引委員会による勧告事例(公取委勧告令和7年9月17日〔株式会社シマノ〕)において、次回以降の具体的な発注時期を示せない状態になっていたにもかかわらず、無償で金型等の現状確認等の棚卸作業を1年間当たり2回行わせたことが取適法(下請法)違反と判断されました。

イ 一括精算(まとめ生産)を行わせて当該製品を無償で保管させること

公正取引委員会による勧告事例(公取委勧告令和7年10月31日〔トヨタ自動車東日本株式会社〕)において、一括生産(まとめ生産)部品の製造が完了した旨の報告を受けた後も継続して下請事業者に当該部品を無償で保管させたことが取適法(下請法)違反と判断されています。

ウ 不要となった型等の運搬・廃棄のために要する費用を負担させること

取適法QA等において、不要となった型等の運搬・廃棄を下請事業者に依頼した場合、当該費用については親事業者が負担する必要があるとされているため、無償でこれを行わせることは取適法違反となります。

3 振興法と金型の無償保管

以上のように、取適法における金型の無償保管の論点を整理しましたが、振興法においても金型の無償保管に関するルールが定められています。

(1)振興法の概要

「受託中小企業振興法」(振興法)とは、下請関係を改善し、下請中小企業の振興を図ることを目的とした法律で、もともとは「下請中小企業振興法」という法律でしたが、下請法と同様に令和8年1月に名称変更されました。

振興法も基本的には取適法と同様に特定の取引類型に該当する場合に適用されますが、取適法より資本金要件が広いという特徴があります。

具体的な振興法の内容は以下のとおりです。

- 経済産業大臣が「振興基準」を定める

- 「振興基準」に違反する親事業者に対して、主務大臣から指導・助言及び勧奨を実施

- 調査、公表

- 下請事業者と親事業者が協力して作成する「振興事業計画」に基づいて、金融支援を実施

振興基準に照らした調査結果については公表されるものとされており、その際には実名で企業名が公表される場合もあります(例えば、価格交渉・転嫁の状況についての調査結果など)。

中小企業庁:「価格交渉促進月間の実施とフォローアップ調査結果」

(2)振興基準と金型の無償保管

前述のとおり、経済産業大臣により振興基準(親事業者と下請事業者の望ましい取引関係を定めた基準)が定められるわけですが、振興基準の第4、6において型等の管理については次のとおり定められています。

| 第4 対価の決定の方法、納品の検査の方法その他取引条件の改善に関する事項 6 金型、樹脂型、木型等の型又は治具に係る取引条件の改善 ⑴ 委託事業者及び中小受託事業者は、「型取引の適正化について」(令和2年1月17日 20200110中第2号)を踏まえ、「型取引の適正化推進協議会報告書」(令和元年12月 型取引の適正化推進協議会)に掲げられている「型取引の基本的な考え方・基本原則について」に基づき、型(金型、樹脂型、木型等の型又は治具をいう。以下同じ。)に係る取引を行うものとする。その際、型に係る取引条件の明確化のため、取決め事項の書面化を進める参考例として示している同通達附属資料「型の取扱いに関する覚書」の活用を推奨する。 ⑵ 委託事業者は、取適法運用基準に違反行為事例として掲げられている「型・治具の無償保管要請」を行わないことを徹底する。 |

すなわち、型取引に関しては「型取引の適正化推進協議会報告書」の「型取引の基本的な考え方・基本原則について」に基づいて行われるべきとされています。

型取引の適正化推進協議会:型取引の適正化推進協議会 報告書(令和元年12月)

(3)振興法に定める型等の保管のルール

以上の「型取引の基本的な考え方・基本原則について」の内容を分かりやすく整理したのが、中小企業庁が公表していた「型を用いて製品を製造する全ての事業者の皆様方へ」という資料です。

その内容のうち型等の保管に関するルールは以下のとおりです。

ア 型取引の類型整理

「型取引の基本的な考え方・基本原則について」では、型取引を次の3類型に分類して、各類型の取引ルールを定めています。

| 種類 | 内容 | 型等の所有権 |

|---|---|---|

| 類型A | 型のみ又は部品と型の双方を取引対象(請負等)とする取引 | 発注者側 (親事業者) |

| 類型B | 取引の対象は部品であるものの、型についても、部品に付随する取引として型製作相当費の支払いや製作・保管等の事実上の指示を行う場合 | 受注者側 (下請事業者) |

| 類型C | 発注側企業が、型そのものを取引対象としないで、かつ、型に関して、型製作相当費の支払いや製作・保管等の指示を全く行わず、受注側企業の判断で型管理を行う場合 | 受注者側 (下請事業者) |

前述のとおり、取適法でも下請事業者が型等の所有権を有する場合でも、実質的に型等の支配権を有する場合には、下請事業者に当該型等を無償で保管させることは取適法違反となるとしましたが、類型Bはこのようなパターンを指します。そのため、発注者側(親事業者)が型等の所有権を有する類型Aと基本的に同様の規律がなされています。

イ 型等の保管費用の支払い

「型取引の基本的な考え方・基本原則について」における型等の保管費用の考え方についてですが、類型Aと類型Bの場合に次のようなルールを定めています。

- 発注側企業は、受注側企業に自己が所有する型を保管させる場合には、保管に要する費用を支払う。

- 量産終了後、製造する部品が補給部品となり、発注側企業が部品の発注数を減少させた後などに、発注側企業が型の廃棄の決定を行わない場合や受注側企業に型の保管を指示する場合は、あらかじめ定めた型に係る保管の取扱いに従い、型の保管に要する費用を支払う。

すわなち、振興法では取適法と異なり、最終発注から1年を経過した場合に限らず、「量産期間」を終了し、「補給期間」に移行した場合、その時点から型等の保管費用を支払う必要があるとしています。

4 取適法と振興法の関係

(1)趣旨・目的

取適法は、下請事業者の利益保護を目的とした規制法であり、違反行為が認められた場合には勧告や指導の措置が講じられるものとされています。

振興法は、下請事業者について下請関係を改善した独立性のある企業を育て上げることを目的とした振興法とされており、取適法と同様に規制的な側面を含むが、基本的にはあるべき取引関係のために配慮や努力を求めるものとされています。

(2)強制力

取適法の是正手段については、指導・助言、勧告とされていますが、振興法については指導・助言、勧奨とされています。

振興法の方がより任意のニュアンスが強いですが、いずれも行政指導のため法的な強制力があるわけではない点では共通です。

しかし、取適法の勧告については、独占禁止法の「優越的地位の濫用」に該当する場合には強制力を伴う排除措置命令や課徴金納付命令の対象になる可能性があることに加え(勧告に従う場合には対象外とされます(取適法11条))、さらに社名・違反事実の概要が公表されます。そのため、取適法についてはより慎重な対応が必要となります。

振興法についても調査の結果として社名が公表されることもありますが、調査対象とされた複数の企業がリストアップされるところ、取適法の勧告のように特定企業を対象とする形式ではありません。

5 まとめ

以上のとおり、金型の無償保管に関する取適法と振興法のルールの全体像と重要な論点について解説させていただきました。

しかし、企業ごとに金型の利用・保管状況は異なるところ、取適法や振興法を遵守する形でどのように金型管理のオペレーションを整理するかは非常に悩ましい問題です。また、企業によっては、本コラムでは扱っていない法的問題に直面することも予想されます。

そのため、企業ごとの金型の利用・保管・管理の状況に照らして法的問題点を整理した上で、自社の体制や実務に適した運用やオペレーションを考えることが不可欠です。

当事務所には、「金型管理」と取適法をテーマにWebinar(Resilire・MNTSQ共催「取適法対応の決定版!弁護士と考える「金型管理」の在り方」など)を行うなど、金型管理に関する法規制に精通した弁護士も在籍していますので、金型の保管・管理でお悩みの会社は、是非一度お問合せください。

また、親事業者から商慣習として、長年、金型の無償保管を行っている中小企業の方につきましても相談をお受けしておりますので、お気軽にご相談ください。

G&S法律事務所

野崎 智己(Nozaki Tomomi)